Über den CO₂-Fussabdruck zum Netto-Null-Ziel

Über den CO₂-Fussabdruck zum Netto-Null-Ziel

Ein praxisorientierter Fahrplan zur Klimaneutralität

Die Berechnung des CO2-Fussabdrucks und die darauf basierende Entwicklung von Netto-Null-Strategien erfordern ein strukturiertes Vorgehen, fundierte Datengrundlagen und klare Zielsetzungen. Im Folgenden zeigen wir praxisorientiert auf, wie Emissionen systematisch erfasst, Reduktionspfade definiert und langfristig Netto-Null-Ziele erreicht werden können.

Der nachfolgende Ansatz stellt in 12 Schritten den Prozess zur Erreichung der Klimaneutralität systematisch und anschaulich dar:

1. (Er-)Kenntnis über Wichtigkeit & Dringlichkeit

Um den Weg Richtung Netto-Null erfolgreich zu beschreiten, ist die Schaffung eines Bewusstseins innerhalb des Unternehmens essenziell. Mitarbeitende und Führungskräfte müssen die Dringlichkeit und Bedeutung der Reduktion von Treibhausgasemissionen verstehen und sich mit den entsprechenden Massnahmen identifizieren.

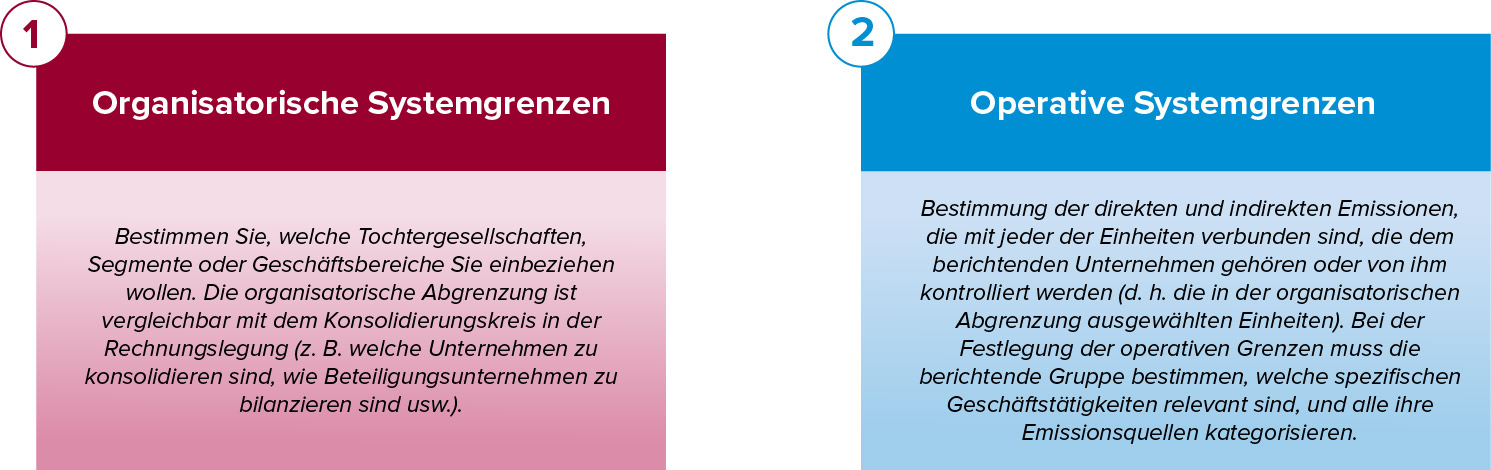

2. Setzen der Systemgrenzen

Bevor mit der Bilanzierung gestartet werden kann, muss definiert werden, was genau bilanziert werden soll. Dazu sind die organisatorischen und operativen Systemgrenzen festzulegen. Bei den organisatorischen Systemgrenzen wird der Konsolidierungskreis gemäss den Vorgaben des Greenhouse Gas Protocol (GHGP) definiert und bestimmt, welche Einheiten in die Bilanzierung einbezogen werden. Je nach gewählter Abgrenzungsoption (Ansatz der Anteilsbeteiligung oder Kontrollansatz) variiert die Zusammensetzung der betrachteten Organisationseinheiten.

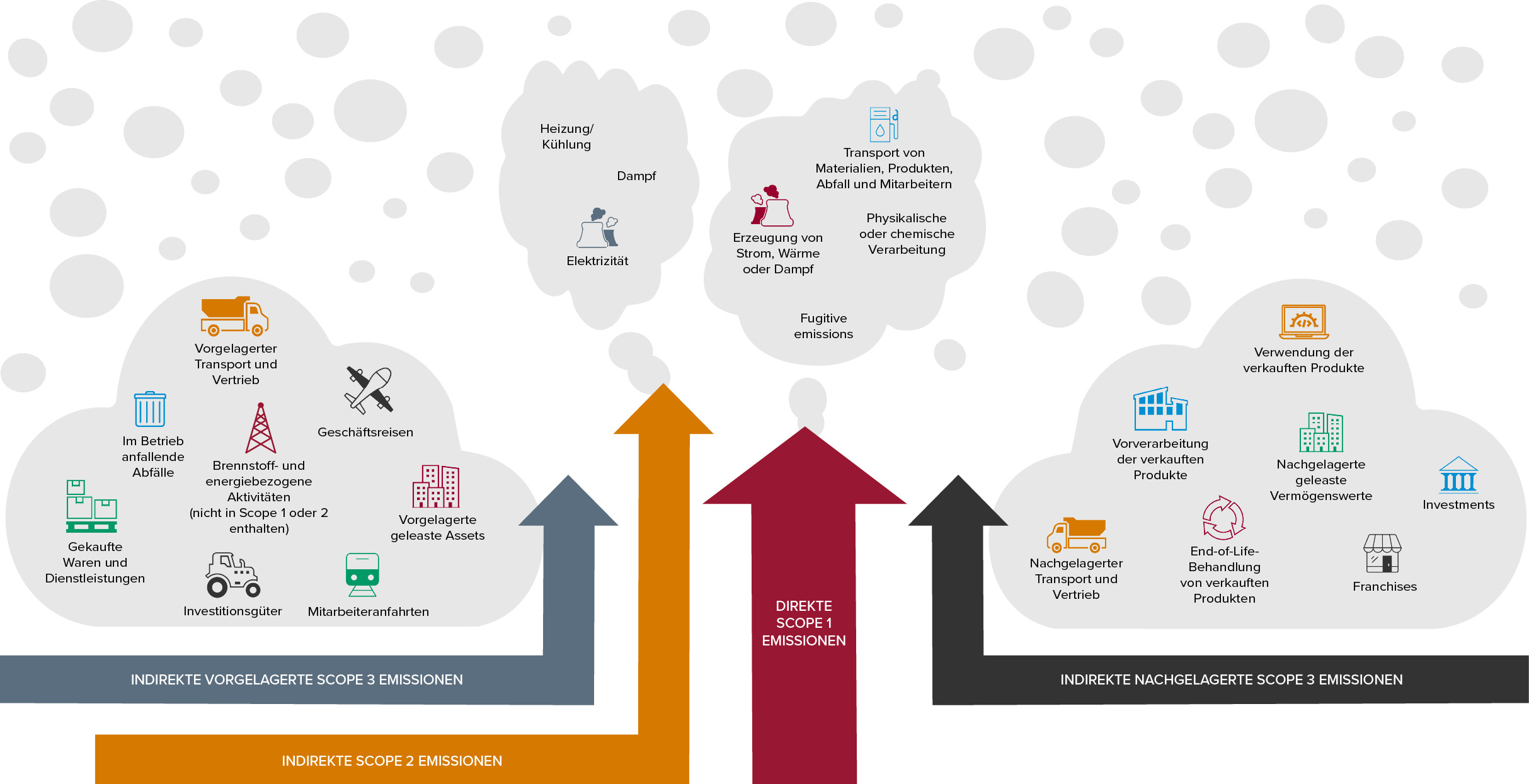

Die operativen Systemgrenzen legen fest, welche Bereiche in der Wertschöpfungskette bilanziert werden. Werden nur die eigenen Aktivitäten oder auch vor- und nachgelagerte Emissionen berücksichtigt? Dabei wird zwischen Scope-1-Emissionen (direkte Emissionen aus eigenen Quellen), Scope-2-Emissionen (indirekte Emissionen aus eingekaufter Energie) innerhalb der eigenen Wirtschaftstätigkeiten sowie Scope-3-Emissionen (vor- und nachgelagerte Emissionen entlang der gesamten Liefer- und Nutzungskette) unterschieden.

3. Systematische Einordung der Emissionsquellen

In diesem Schritt werden sämtliche Emissionsquellen innerhalb der organisatorischen und operativen Systemgrenzen identifiziert und klassifiziert. Soll die gesamte Wertschöpfungskette abgedeckt werden, helfen die Scope-3-Kategorien des GHGP bei der systematischen Einordnung.

4. Berücksichtigte Emissionen

Bei der Treibhausgasbilanzierung werden neben CO₂ auch alle anderen klimaschädlichen Gase erfasst. Üblicherweise werden dabei die sieben Treibhausgase des GHGP betrachtet. Da diese Gase unterschiedlich stark zur Erderwärmung beitragen, werden sie über ihr Treibhauspotenzial (Global Warming Potential, GWP) auf eine gemeinsame Einheit umgerechnet: das CO2-Äquivalent (CO2e).

Quelle: Greenhouse Gas Protocol

*Das CO2-Äquivalent beschreibt, wie viel stärker ein bestimmtes Gas im Vergleich zu CO2 zur Klimaerwärmung beiträgt.

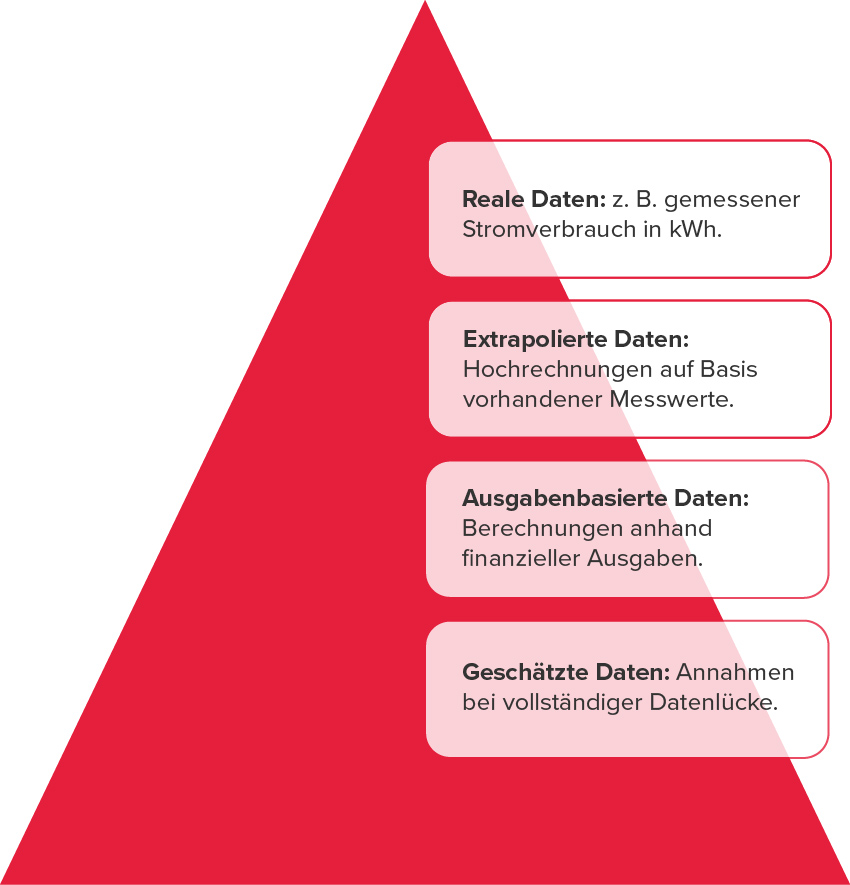

5. Prüfung der Datenverfügbarkeit

Für jede Emissionsquelle müssen Aktivitätsdaten erhoben werden. Diese Daten liegen oft in unterschiedlicher Qualität vor. Deshalb gilt das Datenhierarchie-Prinzip: primäre, mess- oder abrechnungsbasierte Daten haben Vorrang vor sekundären oder geschätzten Daten. Ziel ist der Einsatz der bestmöglichen Datenqualität.

6. Durchführung der Berechnung

Mit den gesammelten Rohdaten wird die Berechnung der Emissionen durchgeführt. Hierfür werden passende Emissionsfaktoren verwendet, die je nach Quelle und Region unterschiedlich genau sein können. Diese Emissionsfaktoren stammen teilweise aus nationalen, häufig aber auch aus privaten Datenbanken und sind dadurch in der Regel nicht öffentlich zugänglich.

Um Fehler zu vermeiden, müssen die Daten sorgfältig geprüft werden:

- Datenvollständigkeit und -konsistenz

- Verwendete Einheiten und Emissionsfaktoren

- Plausibilität der Ergebnisse

- Scope-Zuordnung und Zeitbezug

7. Identifikation von Hebeln

Anhand der Emissionsbilanz können die grössten Emissionsquellen identifiziert werden. Diese liegen – je nach Geschäftsmodell – entweder in der eigenen Geschäftstätigkeit oder entlang der Wertschöpfungskette, etwa im Energieverbrauch von Produktionsanlagen, in der Logistik und dem Transport, bei eingekauften Vorprodukten oder in der Nutzung der Produkte durch Kundinnen und Kunden. Sind die relevanten Emissionsquellen aufgedeckt, werden in einer detaillierten Analyse die Bereiche mit dem grössten Einfluss bzw. den stärksten Hebeln identifiziert.

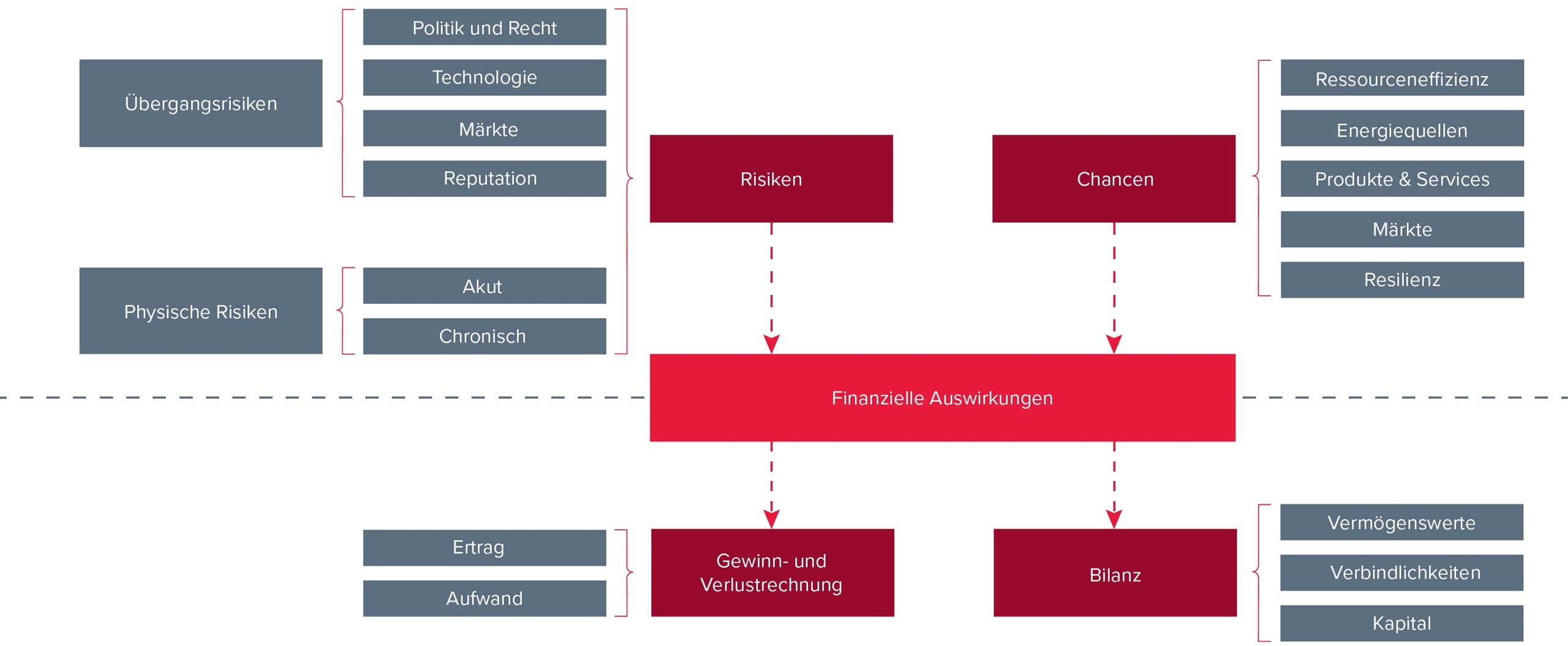

8. Klimarisiko- und Szenarioanalyse

Daraufhin werden die wichtigsten Emissions- und Kostenhebel gegen plausible Klimapfade geprüft – beispielsweise ein Net-Zero 2050-Pfad, ein verspäteter Übergang oder ein «Current Policies»-Vergleich. Es werden sowohl kurzfristige als auch mittel- bis langfristige Entwicklungen betrachtet. Wichtige Einflussfaktoren wie CO₂-Preise, Energiemix, Nachfrage oder neue Regulierungen werden auf ihre Auswirkungen für das Unternehmen übertragen – etwa auf Emissionen, Kosten oder Investitionen. Das Resultat ist eine Risikolandkarte, die Potenziale und Risiken sichtbar macht, priorisiert und konkrete Handlungsfelder definiert (z.B. kurzfristige Effizienz- und Beschaffungshebel sowie mittel- bis langfristige Investitions- und Portfolioentscheidungen). Dieser Schritt ist nicht nur strategisch entscheidend, sondern wird auch zunehmend regulatorisch gefordert. In der Schweiz beispielsweise durch die Verordnung über die Berichterstattung zu Klimabelangen oder in der EU durch die European Sustainability Reporting Standards (ESRS).

Quelle: TCFD Good Practice Handbook

9. Kurz- und langfristige Zielsetzung

Die Schweiz strebt Netto-Null-Emissionen bis 2050 an. Unternehmen müssen sich daher ebenfalls diesem Ziel verpflichten. Kurzfristige Ziele sind sinnvoll, um erste messbare Fortschritte zu erzielen. Viele Unternehmen orientieren sich dabei an Zielsetzungen für 2030, analog zu internationalen und nationalen Klimazielen. Zur Zielsetzung kann es hilfreich sein, die Hilfestellungen der Science Based Targets initiative (SBTi) zu nutzen oder die eigenen Ziele durch SBTi validieren zu lassen.

10. Entwicklung eines Transitionsplans

Der Transitionsplan übersetzt Emissionsbilanz und Szenarioanalyse in einen praktikablen Absenkpfad. Er setzt messbare Ziele (Basisjahr, Geltungsbereich, Zieljahre) und hinterlegt diese mit einem Massnahmen‑ und Investitionsplan samt Verantwortlichkeiten, Zeitplan und Kosten-/Nutzenanalyse. Governance, Budgets und Anreizsysteme sichern die Umsetzung. KPIs mit Soll‑Ist‑Vergleich und einfache Entscheidungsregeln ermöglichen Kurskorrekturen. Für Struktur und Validierung der Ziele und Methoden können Standards oder Leitfäden von SBTi oder der Transition Plan Taskforce (TPT) genutzt werden.

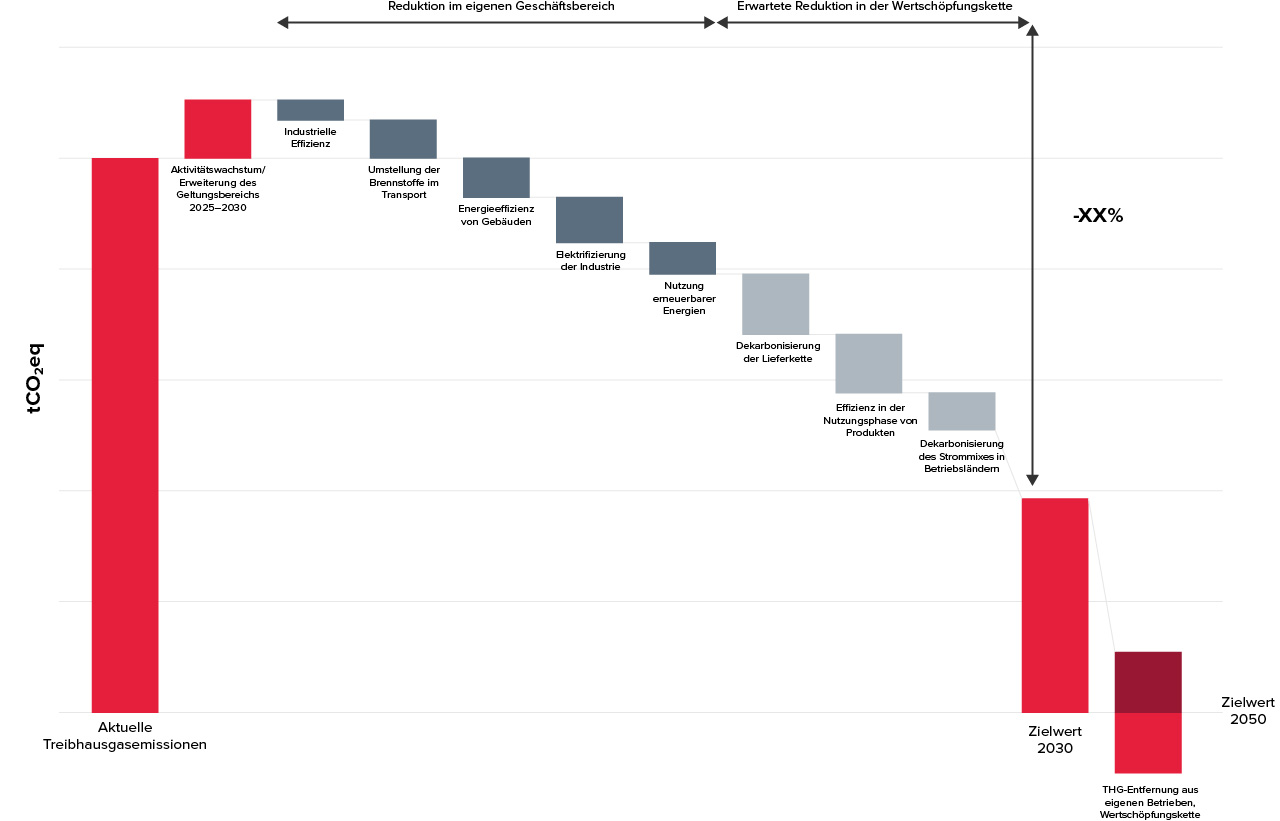

11. Entwicklung eines Massnahmenplans

Basierend auf dem entwickelten Transitionsplan wird ein Massnahmenplan erstellt. Für jede Massnahme werden die erwartete CO₂-Reduktion, die mit der Massnahme verbundenen Kosten und der Umsetzungszeitraum definiert.

Dabei muss gewährleistet sein, dass die Summe aller Massnahmen eine Reduktion nahe 100% erreicht. In den meisten Frameworks wird davon ausgegangen, dass bis 2050 ein kleiner Teil der Emissionen durch hochwertige Neutralisationsmassnahmen reduziert werden kann. Wichtig ist auch, dass die Kosten der CO₂-Reduktion während der Umsetzung wirtschaftlich tragbar bleiben.

12. Umsetzung und Monitoring

Mit definierten Zielen und Massnahmen beginnt die Umsetzung. Unabhängig von gesetzlichen Verpflichtungen empfiehlt sich eine jährliche Emissionsberechnung, um Fortschritte zu überwachen und gegebenenfalls Anpassungen vorzunehmen.

Die Schritte zu Netto-Null bauen aufeinander auf – Grundlage für eine verlässliche und vertrauenswürdige Klimastrategie ist in jedem Fall die Treibhausgasbilanzierung. Unternehmen starten am besten mit Scope 1 und 2 und erweitern schrittweise um Scope 3, Risikobewertung und Übergangsplan.

Bereit, Ihren CO₂-Fussabdruck zu berechnen und Ihre Klimaziele zu erreichen? Wir begleiten Sie auf dem Weg zur Klimaneutralität.

KONTAKT AUFNEHMEN