Spitex et EFAS : comment rester financièrement sain avec le nouveau système tarifaire

Spitex et EFAS : comment rester financièrement sain avec le nouveau système tarifaire

Le passage de la facturation des coûts résiduels à la facturation tarifaire marque un tournant décisif pour les institutions d’aide et de soins à domicile. Jusqu'à présent, le financement résiduel dépendait largement des réglementations cantonales. Toutefois, la réforme du système de santé, visant à uniformiser le financement des prestations ambulatoires et stationnaires (EFAS), introduira un système tarifaire unique pour les prestations de soins à partir de 2032. Cela impacte non seulement les modalités de facturation, mais également les exigences liées aux structures, aux processus et à la gestion financière des institutions.

Dans cet article, nous analysons les effets concrets de cette réforme sur les institutions d'aide et de soins à domicile, les raisons pour lesquelles une base financière solide est désormais essentielle, ainsi que les étapes clés pour se préparer de manière optimale aux nouvelles conditions-cadres.

Contexte et signification de la réforme EFAS

Selon la loi sur l'assurance-maladie actuelle, les cantons étaient jusqu'à présent responsables du financement résiduel des coûts des soins. Cependant, avec la mise en œuvre de l'EFAS à partir de 2032, les prestations ne seront plus facturées selon le modèle des coûts résiduels, mais selon des tarifs uniformes. Cette réforme vise à uniformiser le financement des prestations de soins ambulatoires et stationnaires. Parallèlement, les méthodes cantonales de facturation ainsi que les exigences en matière de comptabilité analytique et de prestation seront harmonisées. Cela concernera à la fois les institutions d’aide et de soins à domicile ayant une obligation de prise en charge, et les établissements privés n'ayant pas mandat de service communal ou cantonal.

Modèle tarifaire EFAS: du modèle de coût résiduel au système uniforme

Alors que les contributions des caisses maladie aux prestations de soins ambulatoires sont déjà réglées de manière uniforme au moyen de tarifs et de contributions des patients sous forme de montants maximaux, le financement des coûts résiduels a, jusqu'à présent, beaucoup varié d'un canton à l'autre. La variabilité des réglementations est importante: certains cantons définissent des normes de coûts pour les institutions avec et sans prise en charge obligatoire, tandis que dans d'autres, la structure dépend presque entièrement des communes ou des périmètres régionaux. C'est pourquoi les institutions d'aide et de soins à domicile mandatées négocient le financement (par exemple en fonction des heures d'accueil ou du nombre de résidents) directement avec les communes affiliées, en fonction des exigences cantonales.

La standardisation de ces différents modèles de coûts résiduels en un modèle tarifaire modifiera profondément les pratiques pour les prestataires de services, les cantons, les communes et les caisses-maladie. Contrairement à d'autres ajustements, qui entreront en vigueur dès 2028, ce modèle sera mis en place après un délai transitoire de sept ans. Au cours de la période transitoire, les partenaires contractuels, notamment l'organisation tarifaire, auront jusqu’en 2032 pour fixer les tarifs des prestations de soins.

À la différence de l'ancien système de financement des coûts résiduels, où les financeurs (cantons, communes) ne recevaient la facturation des coûts résiduels qu'à la fin de la période de facturation, le modèle tarifaire prévoit une facturation complète et immédiate après la prestation. Cette facturation inclut l'assurance maladie, les contributions des patients et la part de financement résiduel. Cela signifie que, à l’avenir, les prestataires de services supporteront le risque financier. Seule une prestation de services efficace leur permettra de couvrir leurs coûts avec les tarifs fixes. En conséquence, les organisations à but non lucratif d'aide et de soins à domicile doivent disposer d'une stabilité financière solide.

Financement durable des organisations à but non lucratif d'aide et de soins à domicile dans le système tarifaire EFAS

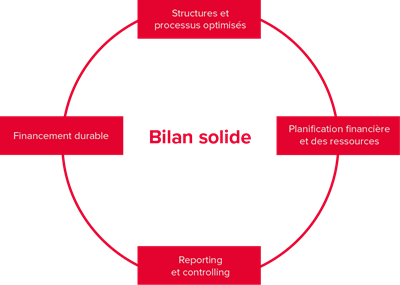

Les bases d'un financement durable pour les organisations à but non lucratif d'aide et de soin à domicile reposent sur les éléments suivants: un bilan solide, des structures et processus optimisés, une planification financière flexible et des ressources adaptables, ainsi qu'un système de reporting et de contrôle performant.

Un bilan sain comme fondement du financement des prestations d'aide et de soins à domicile

En raison du financement des coûts résiduels, de nombreuses organisations à but non lucratif d’aide et de soins à domicile n'ont pas été en mesure de constituer des réserves suffisantes. Ces réserves ont généralement pu être accumulées uniquement grâce à des dons, des cotisations ou d’autres sources similaires. Cependant, une situation financière solide est indispensable pour absorber les pertes à court terme, compenser les retards de paiement des débiteurs et garantir les investissements nécessaires. Pour renforcer la situation financière, il est souvent nécessaire que les sponsors (tels que les actionnaires, les membres d’un club ou les donateurs) mobilisent des fonds. Si cela s’avère impossible dans le cadre des structures existantes, des mesures telles qu’une adaptation de la forme juridique (par exemple, la création d’une société anonyme ou d’un établissement intercommunal dans lequel les communes participantes apportent des capitaux), ou encore une fusion avec d’autres entités, peuvent représenter des solutions viables.

Des structures et des processus efficaces pour les institutions d'aide et de soin à domicile

Les dépenses de personnel d'une institution d’aide et de soins à domicile représentent généralement entre 85 à 90% des dépenses totales. Il est donc essentiel, pour assurer sa rentabilité, que l’institution dispose de structures et processus efficaces. En plus d'un environnement de travail favorable et d'un support informatique performant, il est crucial de garantir un bon niveau de compétences: chaque tâche doit être confiée à la bonne personne, en fonction de son expertise spécifique.

Planification des finances et des ressources dans le nouveau système tarifaire

Une planification régulière des finances et des ressources, réalisée au moins une fois par an, permet à l'organisation d'adapter ses ressources en fonction de l'évolution prévue des besoins en prestations, des coûts et d'autres facteurs d'influence et de se préparer à des décisions stratégiques clés, telles que des investissements, l'extension éventuelle du périmètre d’intervention ou de possibles fusions. Une planification financière efficace repose sur une évaluation intégrée des besoins en personnel. Cette évaluation est fondée sur les heures de soin prévues, la productivité cible par niveau de qualification et la combinaison optimale des niveaux de compétence.

Reporting et controlling pour une solide planification financière des institutions d'aide et soins à domicile

Un reporting régulier adressé à l’organe de direction supérieur est indispensable pour garantir une gestion financière efficace. En plus des indicateurs d'impact et de performance, le reporting doit également inclure une analyse des liquidités, afin d'identifier rapidement les écarts par rapport aux valeurs cibles et de permettre la mise en œuvre de mesures concrètes. Le reporting devrait être effectué au moins sur une base trimestrielle. Il doit inclure non seulement une vue d'ensemble de la situation actuelle, mais aussi des prévisions pour l'ensemble de l'année, idéalement, pour les douze prochains mois. Le fait de mettre l’accent sur un nombre restreint d'indicateurs clés, mais significatifs, s’est avéré être une approche efficace.

Institutions d'aide et de soins à domicile: comptabilité analytique et statistiques de performance dans le système EFAS

Indépendamment de l’EFAS, un nombre croissant de cantons exige la mise en place d’une comptabilité analytique et de performance conforme aux exigences du Manuel Finances d’Aide et Soins à domicile 2020. Cette démarche est nécessaire pour vérifier les droits aux coûts résiduels des institutions d’aide et de soins à domicile, qu’elles aient ou non une obligation de prise en charge. Dans le cadre de la réforme EFAS, le Conseil fédéral est désormais chargé d’établir une structure uniformisée pour la comptabilité analytique et les statistiques de performance. Il est probable que le Manuel Finances d’Aide et Soins à domicile 2020 servira de base à cette initiative. Des données fiables sur les coûts et les performances sont cruciales pour permettre à l’organisation tarifaire de fixer des tarifs qui couvrent les coûts d’une prestation de services efficace, tout en garantissant la mise en œuvre de la nouvelle réglementation prévue pour 2032. La majorité des institutions d’aide et de soins à domicile ayant une obligation de prise en charge ont déjà adopté le Manuel Finances d’Aide et Soins à domicile 2020. Dès 2026, son application deviendra obligatoire pour toutes les institutions membres d’Aide et Soins à domicile Suisse. En revanche, de nombreuses institutions privées d’aide et de soins à domicile doivent encore combler leur retard dans les domaines de la comptabilité analytique et des statistiques de performance.

Pour garantir la disponibilité des données requises sur les coûts et les performances à l’avenir, il est recommandé de débuter la transition dès que possible. Cette transition implique des ajustements techniques liés aux systèmes, lesquels doivent être réalisés en étroite collaboration avec le fournisseur de l’ERP, dans les délais prévus avant la mise en service. À titre de support, le Manuel Finances d’Aide et Soins à domicile Suisse propose un cadre méthodologique pour l’introduction de ce nouveau système, intégrant les retours d’expérience issus des transitions déjà effectuées.

Vous souhaitez préparer votre institution d’aide et de soins à domicile de manière optimale aux futures conditions cadres? Les spécialistes de BDO sont là pour vous accompagner, qu'il s'agisse de questions relatives au financement durable ou de l'introduction d’une comptabilité analytique et d’un système de statistiques de la performance.

Contactez-nous dès maintenant afin de préparer au mieux votre organisation Spitex à l'EFAS et au nouveau système tarifaire.

EN SAVOIR PLUS