Neuerungen Sozialversicherungen und Lohn

Neuerungen Sozialversicherungen und Lohn

Soziale Sicherheit bewegt, das zeigt sich in der Anzahl Volksabstimmungen, im Sorgenbarometer und in den (sozialen) Medien. Wir halten Sie auf dem Laufenden, was es im kommenden Jahr zu berücksichtigen gilt.

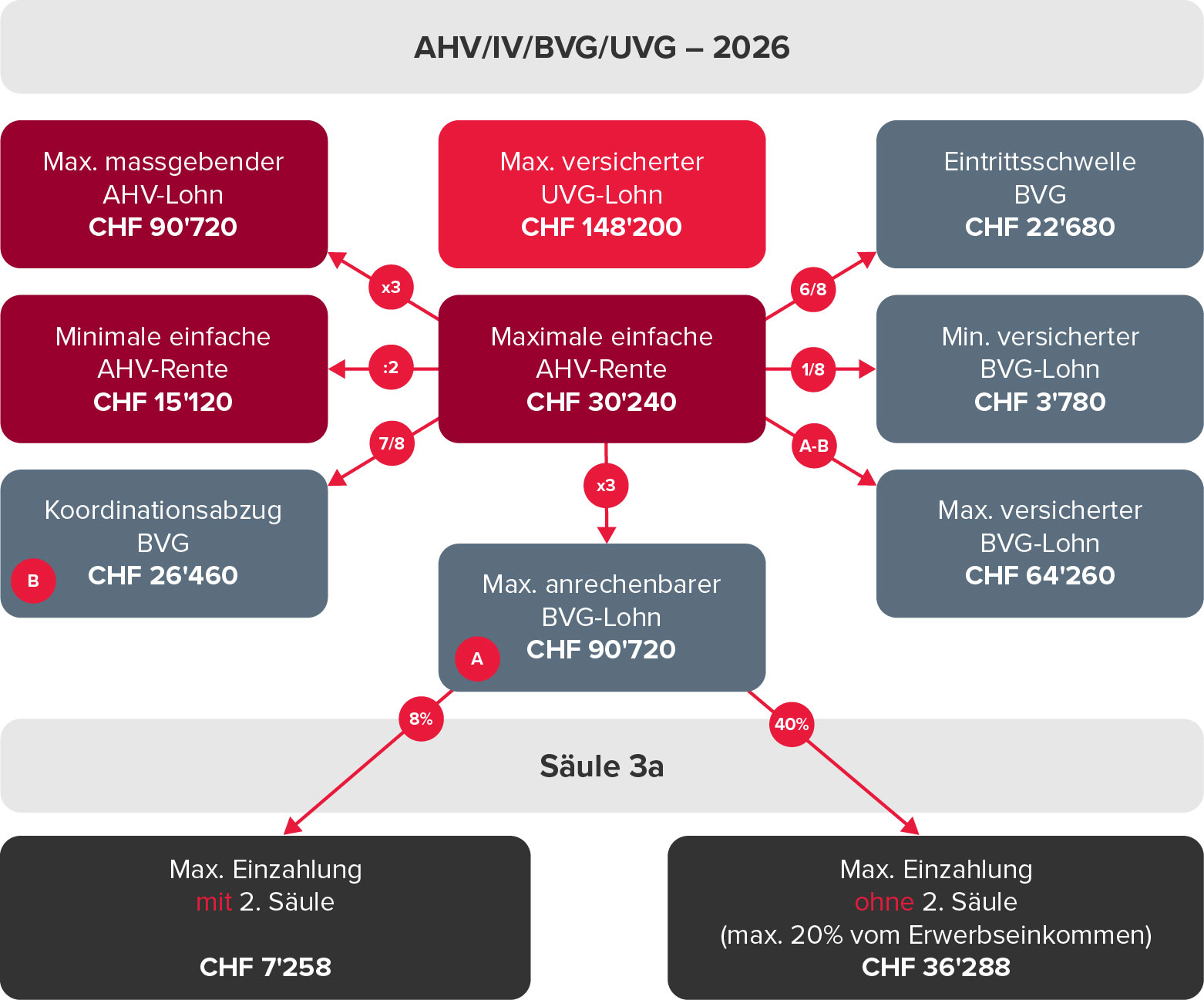

Grenzwerte, Kennzahlen und Beiträge 2026

Die AHV-Maximalrente wird auf das neue Jahr nicht angepasst, somit bleiben auch alle Grenzwerte nach BVG und für die Säule 3a in gleicher Höhe bestehen. Unseren beliebten Flyer mit den aktuellen Sozialversicherungswerten 2026 können Sie unter diesem Link herunterladen.

AHV

Nebst den Angleichungen an die weiter unten erläuterte neue Steuerpraxis gibt es nachfolgende Neuerungen und Präzisierungen.

13. Rente

Die 13. Rente wird im Dezember 2026 erstmals ausbezahlt. Wie sich bereits in den unveränderten Grenzwerten zeigt, wird diese als Zuschlag behandelt. Sie wird nicht berücksichtigt bei der Berechnung des Rentenzuschlags für Frauen der Übergangsgeneration AHV 21, den Erziehungs- und Betreuungsgutschriften oder Grenzwerten, die auf der Mindest- oder Maximalrente der AHV basieren. Sie führt nicht zur Kürzung von Ergänzungsleistungen. Für die Berechnung des Grenzwerts für die Plafonierung bei Ehepaaren (Begrenzung der individuellen AHV-Renten auf total 150 Prozent einer Maximalrente) wird die 13. Rente ebenfalls nicht berücksichtigt, der Dreizehnte wird jedoch auf Basis der durch die Plafonierung gekürzten Rente berechnet.

Den Dreizehnten erhalten Personen, die am 1. Dezember Anspruch auf eine AHV-Altersrente haben. Bei Versterben vor dem 1. Dezember besteht kein Pro-rata-Anspruch. Dasselbe gilt bei Erlöschen des Rentenanspruchs aufgrund Wegzugs oder Verwitwung vor dem 1. Dezember. Die Ausgleichskassen haben vor der Auszahlung jeweils eine Lebensbescheinigung der berechtigten Person einzuholen.

Bei unterjährigen Veränderungen in der Höhe der AHV-Rente (Neubeginn, Neuberechnung auf Verlangen, Neuberechnung nach Splitting - der hälftigen Aufteilung der während der Ehe erzielten Einkommen bei Scheidung, Verwitwung oder wenn beide Ehegatten das Referenzalter erreicht haben) berechnet sich die 13. Rente als Durchschnitt der während des Jahres ausbezahlten Altersrenten. Einen Dreizehnten gibt es ausschliesslich zur Altersrente, nicht jedoch für Invaliden-, Witwen- und Witwer-, Kinder- und Zusatzrenten.

Bei Vorbezug gibt es einen (ebenfalls gekürzten) Dreizehnten; nach Abruf einer aufgeschobenen Rente erfolgt die Auszahlung des Dreizehnten inklusive Aufschubszuschlag.

Anspruchsberechtigte werden von den Ausgleichskassen im Verlauf des Jahres 2026, spätestens jedoch zum Zeitpunkt der ersten Auszahlung direkt über Berechnung und Auszahlungsmodalitäten informiert. Auf schriftliches Verlangen wird eine einsprachefähige Verfügung ausgestellt.

Frauenrentenalter

Mit Umsetzung der AHV 21 erreichen Frauen des Jahrgangs 1962 mit 64 Jahren und 6 Monaten das Referenzalter.

Geringfügiger Lohn

Verdient ein Mitarbeitender nicht mehr als 2'500 Franken pro Jahr, müssen AHV-Beiträge nur auf sein Verlangen abgerechnet werden. Es gibt jedoch Berufsgruppen, die von dieser Befreiung ausgenommen sind, sodass bereits der erste Franken Lohn abgerechnet werden muss. Bisher betraf dies Löhne von in Privathaushalten oder im Kunst- und Kulturbereich beschäftigten Arbeitnehmenden. Neu gilt dies auch für Angestellte in Museen, Designunternehmen sowie in elektronischen und Printmedien.

Nettolohnausgleich

In Randziffer 2084 präzisiert die WML1, was bisher schon galt: Bei Lohnfortzahlung mit Nettolohnausgleich ist nur die gekürzte Lohnfortzahlung massgebender Lohn. Der Nettolohnausgleich ist somit im Bruttolohn vorzunehmen und nicht erst beim Auszahlungsbetrag.

Zuwendungen für Aus- und Weiterbildung

Die WML übernimmt den Hinweis aus den «FAQ der SSK zum Lohnausweis», dass die Übernahme der Kosten für bereits abgeschlossene Ausbildungen bei Stellenantritt als Zuwendung des Arbeitgebers gilt. Ob es sich dabei auch um massgebenden Lohn handelt, hängt unter anderem vom Zusammenhang mit der beruflichen Tätigkeit ab.

Asymmetrische Dividenden

Sind Personen einerseits Arbeitnehmende und andererseits Beteiligte an einem Unternehmen, stellt sich die Frage der Aufteilung von Lohn (Entgelt für Arbeitsleistung, sozialversicherungspflichtig) und Dividende (Kapitalertrag, nicht sozialversicherungspflichtig). Nebst der Regelung, dass Dividenden ab 10 Prozent des steuerlichen Unternehmenswerts als überhöht vermutet werden, soll neu bei asymmetrischen Dividenden in einem ersten Schritt der Anteil ausgeschieden werden, der geleistete Arbeit vergütet. Erst im zweiten Schritt erfolgt die Prüfung der überhöhten Dividende im Verhältnis zum adäquaten Lohn. Damit wird die Rechtsprechung in die Wegleitung übernommen (Rz 2018.1 WML).

Familienzulagen

Die kantonalen Kinder- und Ausbildungszulagen steigen im Kanton Graubünden auf 240 bzw. 290 Franken und im Kanton Aargau auf 225 bzw. 278 Franken. In diversen Kantonen steigen oder sinken zudem die Beiträge für Familienzulagen.

Erwerbsersatzordnung EO

Die EO-Anmeldung auf Papier wird abgeschafft. Künftig werden Dienstleistende in der Armee, im Zivildienst und im Zivilschutz sowie bei «Jugend und Sport» ihre Anmeldungen digital einreichen. Nicht betroffen sind andere Leistungen der EO. Die Einführung des digitalen Prozesses startet Anfang 2026 schrittweise. Die Ausgleichskassen holen die vom Arbeitgebenden benötigten Informationen über einen Brief mit QR-Code, ein bestehendes Online-Portal oder über eine Direktanbindung an ein ERP-System ein. Vor Einführung noch auf Papier erfolgte Meldungen werden im herkömmlichen Prozess verarbeitet.

Kurzarbeitsentschädigung (KAE)

Innerhalb der Rahmenfrist für den Leistungsbezug (zwei Jahre) können betroffene Unternehmen maximal während zwölf Monaten KAE-Leistungen beziehen. Der Bundesrat kann die Maximalbezugsdauer auf 18 Monate ausweiten. Im September 2025 wurde das Gesetz als dringlich angepasst, sodass der Bundesrat die Maximalbezugsdauer auf 24 Monate ausweiten kann, was er per 1. November 2025 getan hat. Somit kann bis 31. Juli 2026 während bis zu zwei Jahren KAE bezogen werden; dies gilt auch für bereits laufende Rahmenfristen. Damit sollen Unternehmen noch besser gestützt werden, deren Auftragslage unter den US-Zusatzzöllen leidet. Das Gesetz ist befristet bis zum 31. Dezember 2028.

Säule 3a

Erstmals können Personen, die 2025 nicht die maximal möglichen Einzahlungen vorgenommen haben, diese im Jahr 2026 nachholen. Mehr dazu finden Sie in diesem Artikel Ab 2025 sind Einkäufe in die Säule 3a möglich - BDO.

Lohnausweis und Spesenreglement

Die Eidgenössische Steuerverwaltung hat die Wegleitung zum Ausfüllen des Lohnausweises punktuell angepasst. Unter anderem wurde der Kostensatz pro Kilometer von 70 auf 75 Rappen erhöht. Dies hat verschiedene Auswirkungen:

Entschädigung von Geschäftsfahrten mit dem Privatfahrzeug

Die maximal zulässige Kilometerentschädigung für geschäftliche Fahrten mit dem Privatfahrzeug beträgt neu 75 Rappen. Bei Mitarbeitenden, die sehr häufig mit ihrem Privatauto geschäftliche Fahrten unternehmen, kommt seit dem 1. Mai 2024 die Mustervorlage der Schweizerischen Steuerkonferenz (SSK) zum Tragen. Diese Pauschalen wurden bislang inkonsequenterweise nicht angepasst. Die Mustervorlage kann hier heruntergeladen werden: Mustervorlagen Spesenreglemente für Unternehmen und für NPO. Vom Sitzkanton des Arbeitgebenden genehmigte Spesenreglemente werden von anderen Kantonen anerkannt, sofern die Richtlinien der Mustervorlage eingehalten werden.

Neu muss bei Ausrichtung von Autopauschalen gemäss oben erwähnter Mustervorlage auf dem Lohnausweis in Feld «F» ein Kreuz gesetzt werden. Damit wird deutlich, dass die empfangenden Mitarbeitenden keinen Berufskostenabzug für den Arbeitsweg geltend machen können.

Auch bei der AHV gelten die erhöhten Kilometerentschädigungen als Unkosten, auf denen keine Beiträge geschuldet sind. Da die neue Mustervorlage für Pauschalen vorsieht, dass Arbeitgebende die geschäftlich gefahrenen Kilometer über einen repräsentativen Zeitraum nachweisen müssen, können entsprechende Aufzeichnungen anlässlich einer Arbeitgeberkontrolle eingefordert werden - trotz genehmigtem Spesenreglement.

Ob die Kilometerentschädigung an Mitarbeitende tatsächlich erhöht wird, liegt im Ermessen des Arbeitgebenden. Es handelt sich um einen Maximalwert, um überhöhte Spesenentschädigungen zu verhindern. Es ist jedoch zulässig, tiefere Entschädigungen auszuzahlen.

Privatanteil Geschäftsfahrzeug

An der Pauschalregelung für Privatanteile von privat genutzten Geschäftsfahrzeugen ändert sich nichts. Ein Verzicht auf die Abrechnung eines Privatanteils ist jedoch nur möglich, wenn Mitarbeitenden für privat gefahrene Kilometer der neue Ansatz von 75 Rappen belastet wird.

Abschaffung REKA-Checks

Ab 2026 werden keine neuen REKA-Checks mehr ausgegeben. Während die REKA-Check-Regelung in der Wegleitung Lohnausweis entfällt, werden Vergünstigungen neu auch für andere Leistungen möglich und generell geregelt - mehr dazu im nächsten Abschnitt «Neue 600-Franken-Grenze».

Neue 600-Franken-Grenze

Leistungen gemäss nachfolgender Tabelle können Arbeitgebende ihren Mitarbeitenden ausrichten, ohne dass sie im Lohnausweis deklariert werden müssen. Nebst der Erhöhung des Betrags wurde die restriktivere Regelung der AHV mit Limitierung des Betrags pro Jahr auch für die Steuern übernommen.

| Was | Max. Wert | Übersteigender Wert | Änderung gegenüber 2025 |

|---|---|---|---|

| Vergünstigung für Produkte und Dienstleistungen | 20% je Leistung, bis max. CHF 600 pro Jahr | Übersteigender Wert: Deklaration in Ziff. 2.3 und massgebender Lohn AHV | Neuregelung |

| Übliche Naturalgeschenke | Max. CHF 600 pro Kalenderjahr | Ganzer Betrag: Deklaration in Ziff. 2.3 und massgebender Lohn AHV | • Erhöhung von CHF 500 auf CHF 600 • neu pro Jahr statt pro Ereignis (analog AHV) |

| Zutrittskarten für Anlässe | Max. CHF 600 pro Kalenderjahr | Übersteigender Wert: Deklaration in Ziff. 2.3 und massgebender Lohn AHV |

Feuerwehrsold

Der Sold von Milizfeuerwehrleuten ist unter bestimmten Voraussetzungen steuer- und AHV-beitragsbefreit. Der Grenzwert wird von 5'300 auf 5'400 Franken erhöht.

Grenzüberschreitende Arbeitsverhältnisse

In Bezug auf sogenannte «Workation-Entsendungen» (vorübergehende grenzüberschreitende Telearbeit in einem anderen als dem Wohnsitz- oder Arbeitgebersitzstaat) wurden die Bestimmungen der WVP2 gelockert. Bisher waren Entsendungen ins Ausland mit Verbleib der sozialversicherungsrechtlichen Unterstellung in der Schweiz nur möglich, wenn sie im Interesse des Arbeitgebenden erfolgten. Neu können die Ausgleichskassen Workation in einem Vertragsstaat auch dann genehmigen, wenn zwingende persönliche Gründe vorliegen (medizinische Gründe, Pflege von Angehörigen oder Begleitung eines entsandten Ehepartners). Die Dauer einer solchen Entsendung darf die im Abkommen vereinbarte Dauer nicht überschreiten.

Weiterhin nicht geregelt ist eine Workation im Sinne einer Mehrfachtätigkeit bei regelmässig wiederkehrender Tätigkeit in einem anderen Staat aus persönlichen Gründen.

Fazit und Ausblick

In Anbetracht der anstehenden Geschäfte wird es auch 2026 spannend bleiben. Der Bundesrat hat einen ersten Vorschlag für die Reform AHV 2030 vorgelegt. Einige Massnahmen sollen Mehreinnahmen generieren (Taggelder neu beitragspflichtig, weitere Verschärfung der Lohn/Dividenden-Thematik, Erhöhung der Beiträge der Selbstständigen), andere sollen die Arbeit über das Referenzalter hinaus fördern (Erhöhung des Rentnerfreibetrags, Anpassung der Zuschläge bzw. Kürzungen bei Aufschub bzw. Vorbezug der Rente, Erhöhung der Rente durch einen Multiplikator bei der Lohngutschrift ab Referenzalter). Brisant dürfte auch die Idee sein, das Mindestalter für eine Frühpensionierung auch in der zweiten Säule von bisher 58 auf 63 Jahre zu erhöhen. Zudem will die Politik die Sozialversicherungen zivilstandsunabhängiger gestalten.

1 Wegleitung über den massgebenden Lohn in der AHV, IV und EO (WML), gültig ab 1. Januar 2019, Stand 1. Januar 2026

2 Wegleitung über die Versicherungspflicht in der AHV/IV (WVP), gültig ab 1. Januar 2009, Stand 1. Januar 2026

Haben Sie Fragen zum Thema Sozialversicherungen? Unser Team ist für Sie da.

ZUM SERVICE