Nouveautés Assurances sociales et Salaires

Nouveautés Assurances sociales et Salaires

La sécurité sociale évolue et cette évolution se reflète dans le nombre de référendums, dans les préoccupations de la population et dans les médias (sociaux). Nous vous tenons au courant des évolutions et des points à prendre en compte pour l’année à venir.

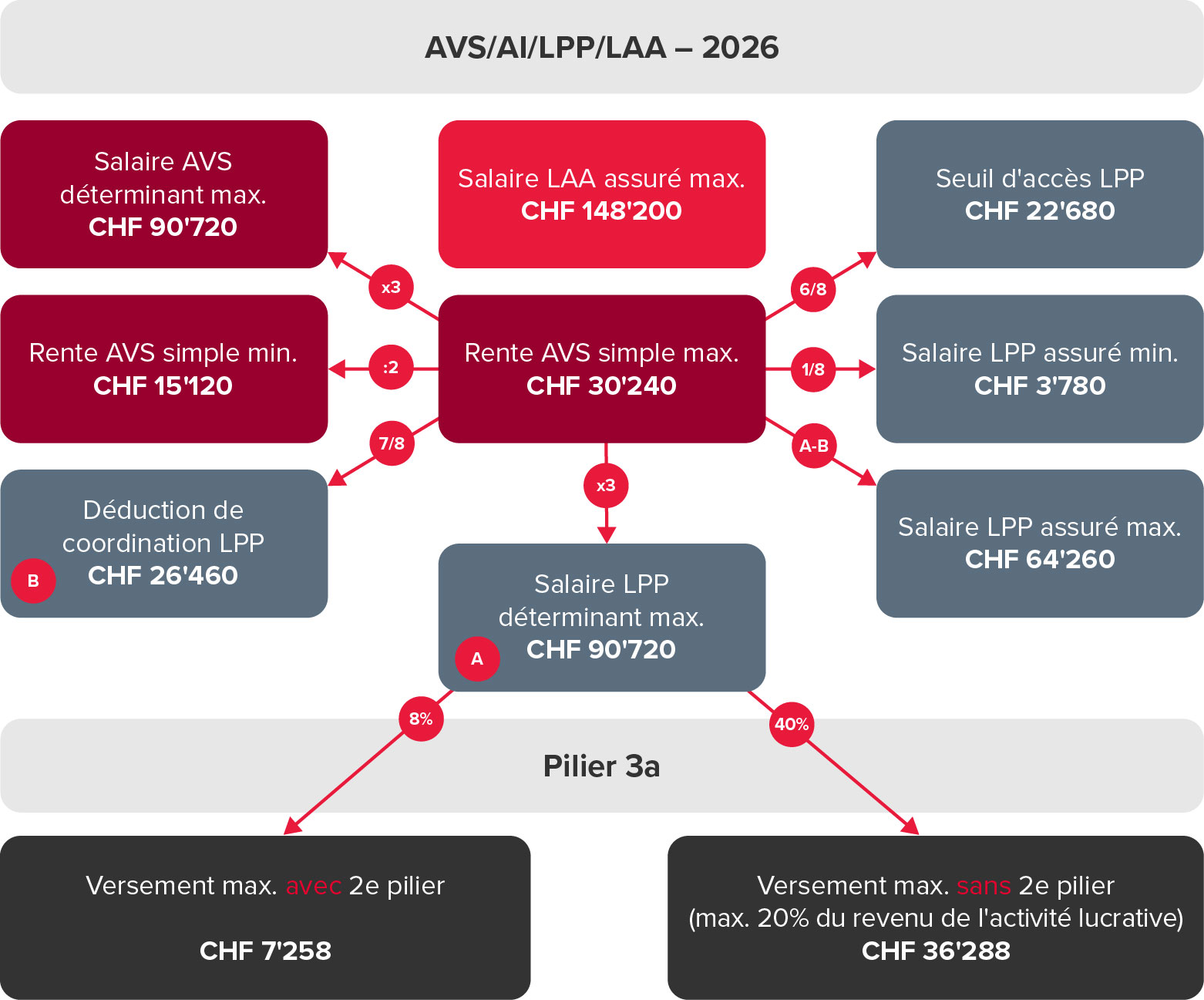

Valeurs limites, ratios et cotisations 2026

La rente maximale AVS n’est pas adaptée pour la nouvelle année, par conséquent toutes les valeurs limites de la LPP et du pilier 3a sont également maintenues. Retrouvez ici notre flyer sur toutes les valeurs actuelles des assurances sociales 2026.

AVS

En plus des adaptations apportées à la nouvelle pratique fiscale expliquée plus loin, plusieurs nouveautés et précisions ont été apportées.

13. Rente

La 13e rente sera versée pour la première fois en décembre 2026. Comme en témoignent les valeurs limites inchangées, celle-ci est traitée comme un supplément. Elle n’est pas prise en compte dans le calcul du supplément de rente pour les femmes de la génération transitoire de l’AVS 21, des bonifications pour tâches éducatives et d’assistance ou des valeurs limites basées sur la rente AVS minimale ou maximale. Elle n’entraîne pas de réduction des prestations complémentaires. Le calcul de la valeur limite du plafonnement pour les couples mariés (limitation des rentes AVS individuelles à un total de 150% de la rente maximale) ne tient pas non plus compte de la 13e rente, mais celle-ci est calculée sur la base de la rente réduite par le plafonnement.

La treizième rente est versée aux personnes qui ont droit à une rente de vieillesse AVS au 1er décembre. Si la personne décède avant le 1er décembre, il n’existe pas de droit au prorata. Il en va de même lorsque le droit à la rente s’éteint en raison d’un départ ou d’un veuvage avant le 1er décembre. Avant de procéder au versement, les caisses de compensation doivent toujours demander un certificat de vie à l’ayant droit.

Si le montant de la rente AVS varie en cours d’année (nouveau départ, nouveau calcul sur demande, nouveau calcul après splitting – c’est-à-dire le partage par moitié des revenus réalisés pendant le mariage en cas de divorce, de veuvage ou lorsque les deux conjoints ont atteint l’âge de référence), la 13e rente se calcule comme la moyenne des rentes de vieillesse versées pendant l’année. La treizième rente s’applique exclusivement à la rente de vieillesse, mais pas aux rentes d’invalidité, de veuve et de veuf, ni aux rentes pour enfants et aux rentes complémentaires.

En cas de versement anticipé, le treizième mois est également réduit; dans le cas du versement d’une rente ajournée, le treizième mois est versé en incluant le supplément pour ajournement.

Les ayants droit seront informés directement par les caisses de compensation du calcul et des modalités de versement dans le courant de l’année 2026, mais au plus tard au moment du premier versement. Sur demande écrite, une décision sujette à recours est délivrée.

Age de la retraite des femmes

Avec la mise en œuvre de l’AVS 21, les femmes nées en 1962 atteindront l’âge de référence à 64 ans et 6 mois.

Salaire minime

Si une personne ne gagne pas plus de 2500 francs par an, les cotisations AVS ne doivent être décomptées que si elle en fait la demande. Il existe toutefois des catégories professionnelles qui sont exclues de cette exonération, de sorte que le premier franc de salaire doit déjà être décompté. Jusqu’à présent, cela concernait les salaires d’employés de ménages privés ou dans le domaine artistique et culturel. Désormais, cela s’applique également aux employés des musées, des entreprises de design ainsi que des médias électroniques et imprimés.

Compensation de salaire net

Au chiffre 2084, la DSD précise les dispositions1, qui s’appliquaient déjà jusqu’à présent: En cas de maintien du salaire avec compensation du salaire net, seul le salaire réduit est déterminant. La compensation du salaire net doit donc être appliquée au salaire brut et non pas seulement au montant du versement.

Prestations pour la formation ou le perfectionnement professionnels

La DSD reprend la remarque de la «FAQ de la CSI sur le certificat de salaire» selon laquelle la prise en charge des coûts des formations déjà achevées lors de la prise d’emploi est considérée comme une libéralité de l’employeur. Qu’il s’agisse ou non d’un salaire déterminant dépend entre autres du lien avec l’activité professionnelle.

Dividendes asymétriques

Si des personnes sont à la fois salariées et participantes d’une entreprise, il se pose la question de la répartition du salaire (rémunération de la prestation de travail, assujettie aux assurances sociales) et des dividendes (revenu du capital, non assujetti aux assurances sociales). Outre la règle selon laquelle les dividendes dépassant 10% de la valeur fiscale de l’entreprise sont présumés excessifs, il est désormais prévu qu’en cas de dividendes asymétriques, la part qui rémunère le travail fourni soit, dans un premier temps, isolée. Ce n’est que dans un deuxième temps que l’on examine le dividende excessif par rapport à un salaire adéquat. Les directives reprennent ainsi les principes de la jurisprudence (ch. 2018.1 DSD).

Allocations familiales

Les allocations cantonales pour enfants et de formation passent à 240 et 290 francs respectivement dans le canton des Grisons et à 225 et 278 francs dans le canton d’Argovie. En outre, les taux de cotisation pour les allocations familiales augmentent ou diminuent dans divers cantons.

Allocation pour perte de gain (APG)

Le formulaire APG papier est supprimé. Dorénavant, les personnes qui font du service dans l’armée, dans le service civil et la protection civile ainsi que dans «Jeunesse et Sport» enverront leurs demandes d’allocations pour perte de gain sous forme numérique. Cela n’affecte pas les autres prestations de l’APG. L’introduction du processus numérique se fera de manière progressive à partir de début 2026. Les caisses de compensation recueillent les informations requises par l’employeur par le biais d’une lettre avec code QR, d’un portail en ligne existant ou d’une connexion directe à un système ERP. Les notifications papier antérieures à l’introduction du nouveau système sont traitées selon le processus traditionnel.

Indemnité en cas de réduction de l’horaire de travail (RHT)

Dans le cadre du délai-cadre d’indemnisation (deux ans), les entreprises concernées peuvent bénéficier de prestations RHT pendant douze mois au maximum. Le Conseil fédéral peut étendre la durée maximale d’indemnisation à 18 mois. Suite à une adaptation législative urgente en septembre 2025, le Conseil fédéral a prolongé, à partir du 1er novembre 2025, la durée maximale de perception des indemnités en cas de RHT à 24 mois. Il est donc possible de percevoir ces indemnités pendant deux ans au maximum jusqu’au 31 juillet 2026; cela s’applique également aux délais-cadres déjà en cours. Cette mesure vise à renforcer le soutien aux entreprises qui souffrent des surtaxes douanières américaines. L’application de cette loi est limitée au 31 décembre 2028.

Pilier 3a

Pour la première fois, les personnes qui n’ont pas atteint le montant maximum en 2025 pourront rattraper les cotisations manquantes en 2026. Vous trouverez plus d’informations à ce sujet dans cet article Possibilité de rachats dans le pilier 3a à partir de 2025 - BDO.

Certificat de salaire et règlement des frais

L’Administration fédérale des contributions a mis à jour le guide d’établissement du certificat de salaire. Entre autres changements, l’indemnisation forfaitaire des frais de transport est passé de 70 à 75 centimes par kilomètre. Les implications sont diverses:

Indemnisation des déplacements professionnels en véhicule privé

L’indemnité kilométrique maximale autorisée pour les trajets professionnels avec un véhicule privé est désormais de 75 centimes. Pour les collaborateurs utilisant très fréquemment leur voiture privée à des fins professionnelles, le modèle de la Conférence suisse des impôts (CSI) s’applique à compter du 1er mai 2024. Contrairement à toute logique, ces forfaits n’ont pas été adaptés jusqu’à présent. Le modèle peut être téléchargé ici: Modèle de règlement des remboursements de frais pour les entreprises et les OBNL. V. Les règlements des remboursements de frais approuvés par le canton du siège de l’employeur sont reconnus par les autres cantons, pour autant que les directives du modèle soient respectées.

Désormais, en cas de versement de forfaits véhicule selon le modèle susmentionné, une croix doit être apposée dans le champ «F» du certificat de salaire. Il est donc clair que les collaborateurs bénéficiaires ne peuvent pas faire valoir de déduction de frais professionnels pour le trajet domicile-travail.

Pour l’AVS également, les indemnités kilométriques majorées sont considérées comme des frais et ne sont pas soumises à cotisations. Comme le nouveau modèle de forfaits prévoit que les employeurs doivent justifier les kilomètres parcourus à titre professionnel sur une période représentative, les justificatifs correspondants peuvent être exigés lors d’un contrôle de l’employeur – même si le règlement des frais a été approuvé.

La décision d’augmenter ou non l’indemnité kilométrique versée aux collaborateurs est laissée à l’appréciation de l’employeur. Il s’agit d’une valeur maximale visant à éviter des remboursements de frais excessifs. Il est toutefois permis de verser des indemnités inférieures.

Part privée d’un véhicule d’entreprise

Le régime forfaitaire applicable aux parts privées de véhicules d’entreprise utilisés à des fins privées ne change pas. Il n’est toutefois possible de renoncer au décompte d’une part privée que si le nouveau taux de 75 centimes est facturé aux collaborateurs pour les kilomètres parcourus à titre privé.

Suppression des chèques REKA

A partir de 2026, il ne sera plus émis de nouveaux chèques REKA. Tandis que la réglementation des chèques REKA est supprimée dans le guide relatif au certificat de salaire, les avantages sont désormais possibles et réglementés de manière générale pour d’autres prestations – plus d’informations à ce sujet dans le paragraphe suivant.

Nouvelle limite de 600 francs

Les employeurs peuvent verser à leurs collaborateurs des prestations selon le tableau ci-dessous sans que celles-ci doivent être déclarées dans le certificat de salaire. En plus du relèvement du montant, la réglementation plus restrictive de l’AVS, prévoyant un plafonnement annuel du montant, a été étendue au domaine fiscal.

| Quoi | Valeur max. | Valeur supérieure | Changement par rapport à 2025 |

|---|---|---|---|

| Réduction sur les produits et prestations | 20% par prestation, jusqu’à un maximum de CHF 600 par an | Valeur supérieure: Déclaration au ch. 2.3 et salaire déterminant AVS | Nouvelle réglementation |

| Cadeaux usuels en nature | Max. CHF 600 par année civile | Montant total: Déclaration au ch. 2.3 et salaire déterminant AVS | • Augmentation de CHF 500 à CHF 600 •désormais par année et non plus par événement (comme pour l’AVS) |

| Billets d’entrée à des événements | Max. CHF 600 par année civile | Valeur supérieure: Déclaration au ch. 2.3 et salaire déterminant AVS |

Solde allouée pour le service du feu

La solde des sapeurs-pompiers de milice est exonérée d’impôts et de cotisations AVS sous certaines conditions. Le seuil passe de 5’300 à 5’400 francs.

Relations de travail transfrontalières

En ce qui concerne le «workation» (télétravail transfrontalier temporaire dans un autre pays que celui de la résidence ou de l’employeur), les dispositions de la DAA ont été2 assouplies. Jusqu’à présent, les détachements à l’étranger avec maintien de l’assujettissement aux assurances sociales en Suisse n’étaient possibles que s’ils étaient effectués dans l’intérêt de l’employeur. Désormais, les caisses de compensation peuvent également autoriser le workation dans un Etat contractant lorsqu’il existe des raisons personnelles impérieuses (raisons médicales, soins à des proches ou accompagnement d’un conjoint détaché). La durée d’un tel détachement ne peut excéder la durée convenue dans l’accord.

En outre, le workation n’est pas réglementé au sens d’une activité multiple en cas d’activité régulière dans un autre Etat pour des raisons personnelles.

Conclusion et perspectives

Au vu des enjeux qui se profilent, l’année 2026 promet d’être passionnante. Le Conseil fédéral a présenté une première proposition concernant la réforme AVS 2030. Certaines mesures devraient générer des recettes supplémentaires (cotisations sur les indemnités journalières, durcissement des conditions relatives aux dividendes/salaires, augmentation des cotisations des indépendants), tandis que d’autres visent à encourager le travail au-delà de l’âge de référence (augmentation de la franchise pour les retraités, adaptation des majorations en cas d’ajournement ou des réductions en cas d’anticipation de la retraite, augmentation de la rente par l’application d’un coefficient multiplicateur à la bonification du salaire à partir de l’âge de référence). L’idée d’augmenter l’âge minimum pour une retraite anticipée, également dans le deuxième pilier, de 58 à 63 ans, devrait également susciter un vif débat. Par ailleurs, les responsables politiques cherchent à aménager les assurances sociales de manière plus indépendante de l’état civil.

Suivez l’actualité avec nous: nous vous accompagnons au moyen de formations, de newsletters et de conseils personnalisés. Tirez parti de notre expertise et de notre expérience. Nous nous réjouissons d’ores et déjà de vous accueillir!

1 Directives sur le salaire déterminant dans l’AVS, AI et APG (DSD); valable dès le 1er janvier 2019, état au 1er janvier 2026

2 Directives sur l’assujettissement aux assurances AVS et AI (DAA); valable dès le 1er janvier 2009, état au 1er janvier 2026

Vous avez des questions sur les assurances sociales ? Notre équipe est là pour vous aider.

EN SAVOIR PLUS